De Foreign Investment Law schrapt de kwestie van VIE-structuren, maar laat een mogelijkheid voor de VIE met een catch-all clausule.

De VIE-structuur wordt algemeen gebruikt om de Chinese buitenlandse investeringsbeperkingen in sommige gevoelige sectoren te omzeilen. De legitimiteit en stabiliteit van VIE-structuren zijn altijd de focus geweest van buitenlandse investeerders. De in maart 2019 afgekondigde wet op buitenlandse investeringen van de VRC zwijgt echter over de vraag of de VIE-structuur moet worden opgenomen in het regelgevingsbereik van buitenlandse investeringen. Deze post zal een basisinleiding geven tot de VIE-structuur, en zal kort de wettelijke evolutie van deze kwestie in de Foreign Investment Law bespreken en de toekomstige regelgevende houding voorspellen.

I. Een korte introductie van de VIE-structuur

1. De toepassing van VIE-structuren in China

Entiteit met variabele rente ("VIE") is een term die voor het eerst werd gebruikt door de Financial Accounting Standards Board (FASB) van de Verenigde Staten in interpretatie 46. In China wordt VIE-structuur ook wel 'op overeenkomsten gebaseerde zeggenschap' genoemd, wat betekent dat een beursgenoteerde buitenlandse entiteit een Chinees bedrijf controleert door middel van een reeks contractuele regelingen, om de Chinese beperking en regulering met betrekking tot de eerste intrede van buitenlandse investeringen te omzeilen. buitenlandse fusies en overnames, en buitenlandse noteringen.

In China werd deze modus voor het eerst gebruikt in 2000. Destijds noteerde het Chinese internetnieuwsbedrijf Sina een beursnotering in de Verenigde Staten, dat van zichzelf een bedrijf met buitenlandse investeerders maakte. Om de beperkingen van de Chinese overheid op buitenlandse investeringen in de telecommunicatie-industrie met toegevoegde waarde te omzeilen, heeft Sina de VIE-structuur overgenomen.

In de daaropvolgende tien jaar boden VIE-structuren een volwassen model voor Chinese internetbedrijven (Tencent, Baidu, Youku, RENN, Jiayuan, Tudou, enz.) Om met succes op de lijst te staan in de Verenigde Staten, en werden ze ook een magisch wapen van Chinese internetbedrijven voor overzeese kapitaaloperaties.

Daarom speelt VIE een belangrijke rol in de ontwikkeling van industrieën waar buitenlandse investeringen beperkt zijn, zoals de internetindustrie. Als de wettigheid van het model wordt ontkend, kunnen deze beperkingen de vertraging of zelfs stagnatie veroorzaken van veel bedrijfstakken met beperkte buitenlandse investeringen. Bijgevolg hebben de Chinese overheid en de regelgevende autoriteiten altijd impliciet de legitimiteit van het VIE-model erkend.

2. Typische VIE-structuren

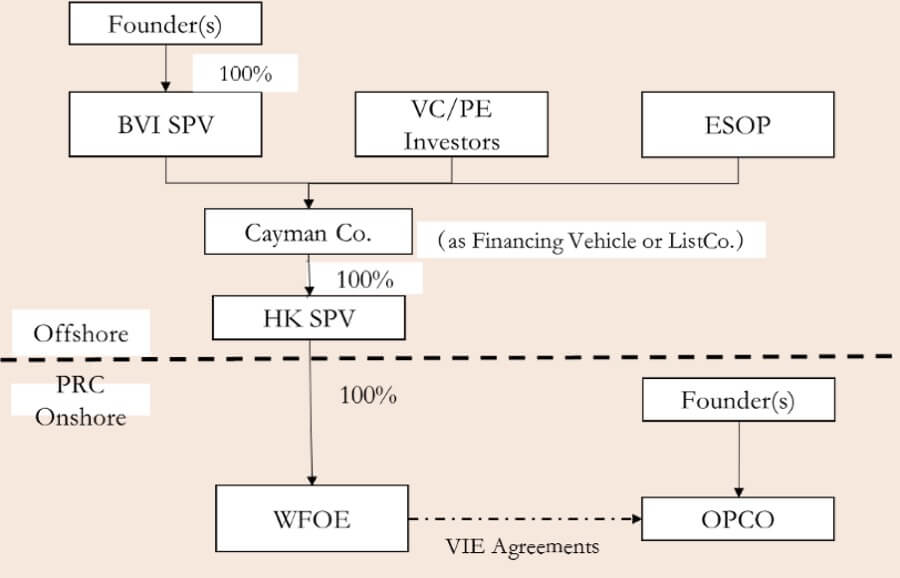

Een typische VIE-structuur omvat over het algemeen de volgende vier hoofdonderdelen.

- Een Chinees bedrijf werkt als de eigenlijke binnenlandse werkmaatschappij ("OPCO"), die het bedrijf leidt waarin buitenlandse investeringen verboden of beperkt zijn, maar die behoefte heeft aan buitenlandse financiering of beursnotering.

- De oprichters van het bedrijf richtten doorgaans een bedrijf op de Britse Maagdeneilanden op als aandeelhouder (BVI SPV), en een bedrijf ("Cayman Co.") op de Kaaimaneilanden voor toekomstige notering ("ListCo."). Alvorens naar de beurs te gaan, kan de Cayman Co., als financieringsplatform ("Financing Vehicle"), ook financiële investeerders ("VC / PE Investors") introduceren om fondsen te werven voor de ontwikkeling van het bedrijf. Tegelijkertijd zal de Cayman Co. ook een plan voor aandelenbezit voor werknemers ("ESOP") opzetten. The Cayman Co. zal verder een volledige dochteronderneming oprichten in Hong Kong ("HK SPV"). Dan zal de HK SPV een onderneming opzetten die volledig in buitenlandse handen is ("WFOE") in China.

- De WFOE zal een reeks overeenkomsten ("VIE-overeenkomsten") ondertekenen met de OPCO en zijn aandeelhouders, waaronder "Equity Pledge Agreement", "Business Operation Agreement", "Exclusive Service Agreement", "Entrusted Voting Agreement" en "Exclusive Option Overeenkomst ”, enz. Hoewel er geen directe zeggenschap over het eigen vermogen is tussen de WFOE en de OPCO, kan de WFOE door het sluiten van VIE-overeenkomsten de OPCO daadwerkelijk controleren en de winst uit de operatie van de OPCO verkrijgen.

- Door deze overeenkomsten controleert Cayman Co. uiteindelijk de OPCO en zijn aandeelhouders, waardoor het opereert in overeenstemming met de wil van Cayman Co., en ervoor zorgt dat de bedrijfswinsten van de OPCO na betaling van de belasting worden overgedragen aan het overzeese Cayman Co.

II. De buitenlandse investeringswet stelt naast de kwestie van VIE-structuren

Het ministerie van Handel publiceerde in januari 2015 de wet op buitenlandse investeringen van de VRC (ontwerp voor commentaar) ("ontwerp voor commentaar van 2015"). In het ontwerp voor opmerkingen van 2015 werd VIE-structuur duidelijk erkend als een vorm van buitenlandse investeringen, en daarmee opgenomen in de regulering van buitenlandse investeringen. Artikel 15 bepaalde dat buitenlandse investeerders die de zeggenschap hadden over of rechten hadden op een binnenlands bedrijf door middel van contracten, trusts of andere methoden, worden beschouwd als buitenlandse investeringen, en dat het onderworpen was aan de bepalingen over de eerste toegang, veiligheidsbeoordeling en informatierapportage in de Buitenlandse investeringswet. Artikel 18 bepaalde dat "zeggenschap" methoden omvatte zoals overeenkomsten, trusts of andere middelen die een beslissende invloed kunnen uitoefenen op het bedrijf, de financiën, het personeel of de technologie.

In de wet op buitenlandse investeringen van de VRC (ontwerp), gepubliceerd op 23 december 2018 (“ontwerp van 2018”), werd de VIE-structuur in het ontwerp voor opmerkingen van 2015 echter niet genoemd. In plaats daarvan werd een nieuwe catch-all clausule over buitenlandse investeringsmethoden toegevoegd: "Buitenlandse investeerders investeren in China door middel van andere methoden die zijn voorgeschreven door wetten, administratieve voorschriften of bepalingen van de Staatsraad". Met andere woorden, aangezien de buitenlandse investeringswet van 2019 de tekst van het 2018-ontwerp volgde, werd de legitimiteit van VIE-structuur en de regulering ervan weer opgeschort.

III. Een verwachting van toekomstige regelgeving

De Foreign Investment Law vermijdt om de legitimiteit en de regelgevende modus van de VIE-structuur te bepalen, maar laat een mogelijkheid voor de VIE met een catch-all clausule. Wij zijn echter van mening dat de administratieve autoriteiten alleen regelgevende pilots mogen opzetten in specifieke gevoelige sectoren om de omstandigheid van investeringsbeperkingen op deze gebieden te voorkomen, zoals in particulier onderwijs (dat in detail zal worden geïntroduceerd in Foreign Investment Law Series -07); maar kan stilzwijgend blijven over de legitimiteit van VIE Structure op de meeste andere gebieden.

Foto door Roman Voronin (https://unsplash.com/@imvoronin) op Unsplash

Medewerkers: Xiaodong Dai