Deze post onderzoekt de indicator "Bescherming van minderheidsinvesteerders" in het Doing Business Report 2020 van de Wereldbankgroep, waarbij de kracht wordt gemeten van de Chinese juridische bescherming van minderheidsinvesteerders.

De indicator “Bescherming van minderheidsinvesteerders” is een van de tien belangrijkste indicatoren in het Doing Business Report 2020 (hierna “Rapport 2020” genoemd) gepubliceerd door de Wereldbankgroep. China staat op de 28e plaats in het onderwerp "Bescherming van minderheidsinvesteerders" in Rapport 2020, met een stijging van 36 plaatsen ten opzichte van 2019 en 91 plaatsen ten opzichte van 2018. Het onderstaande artikel analyseert de grote vooruitgang die China heeft geboekt op het gebied van de bescherming van minderheidsinvesteerders in Rapport 2020, om de sterkte van de Chinese juridische bescherming van minderheidsinvesteerders correct te meten.

I. Wat is de methodologie voor de indicator "Minderheidsinvesteerders beschermen"?

De indicator “Bescherming van minderheidsinvesteerders” richt zich op hoe verschillende economieën de legitieme rechten van minderheidsinvesteerders redelijkerwijs kunnen beschermen in de omgang van bestuurders met significante belangenconflicten. De methodologie is gebaseerd op De wet en economie van zelfhandel geschreven door Simeon Djankov en andere wetenschappers in 2008. [1] Om de gegevens vergelijkbaar te maken tussen economieën, evalueert de Wereldbankgroep via een vragenlijstanalyse hoe goed minderheidsinvesteerders worden beschermd tegen belangenconflicten in dezelfde zaak.

In dit geval [2] dhr. James bezit 90% van de verkoper en 60% van de koper. De Koper is een beursgenoteerde onderneming met een raad van bestuur, een chief executive officer (CEO) en een raad van commissarissen. De Koper heeft geen specifieke statuten of statuten aangenomen die verder gaan dan de minimumvereisten van de toepasselijke wetgeving. James is directeur van de koper en benoemt nog twee directeuren in het vijfkoppige bestuur van de koper. De verkoper exploiteert een keten van hardware-winkels met ongebruikte vrachtwagens. James stelt voor dat de koper de ongebruikte vloot vrachtwagens koopt om de verkoop te verhogen met een prijs die gelijk is aan 10% van de activa van de koper en hoger is dan de marktwaarde. Bij deze transactie worden alle vereiste goedkeuringen verkregen en wordt alle verplichte openbaarmaking gedaan (dwz de transactie is niet op frauduleuze wijze aangegaan). Omdat de transactie schade toebrengt aan de koper, dienen de aandeelhouders een rechtszaak aan tegen de heer James, CEO, en de bestuurders die de transactie hebben goedgekeurd.

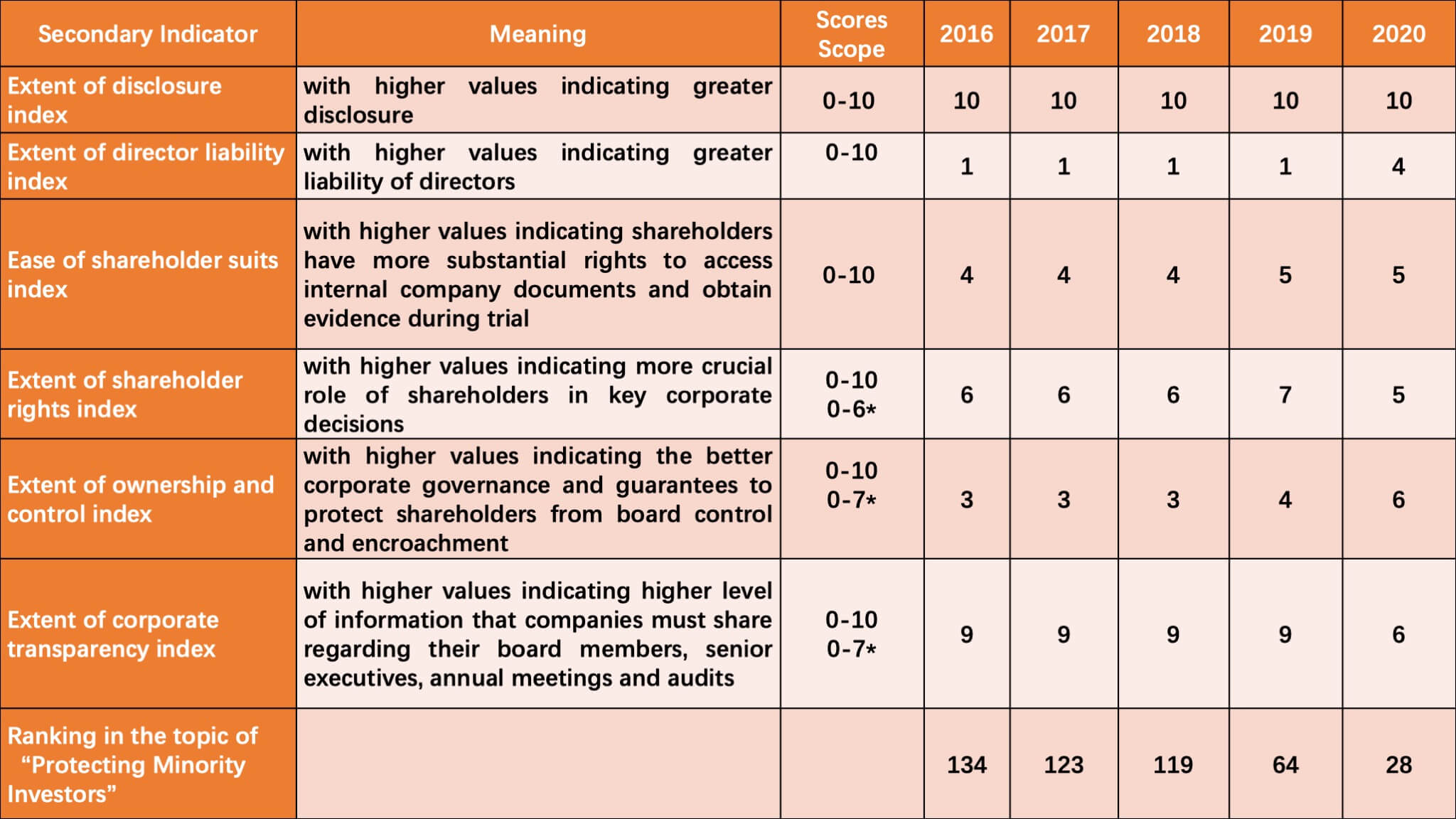

Op basis van het bovengenoemde casusmodel meet de Wereldbankgroep de bescherming van minderheidsinvesteerders in de self-trade van bestuurders uitgebreid door middel van een combinatie van secundaire indicatoren, zoals de omvang van de openbaarmakingsindex, de omvang van de bestuurdersaansprakelijkheidsindex en het gemak van aandeelhouders. past bij index, met name met meer dan veertig nummers. Vind alstublieft China's scores in het onderwerp "Bescherming van minderheidsinvesteerders" in de afgelopen vijf jaar, zoals hieronder.

(* geeft de reikwijdte aan van de verschillende scores die in Rapport 2020 worden gebruikt)

Zoals te zien is, vertoonden de Chinese scores op het gebied van "Bescherming van minderheidsinvesteerders" de afgelopen jaren een gestage opwaartse trend. En vooral in Rapport 2019 en in Rapport 2020 heeft China een snellere verbetering gerealiseerd. In het bijzonder heeft China gedurende vijf opeenvolgende jaren de volledige score behaald in de omvang van de openbaarmakingsindex, wat aantoont dat het openbaarmakingssysteem in de zelfhandel van bestuurders in China sterk is verbeterd. Relatief gezien verliest China zijn punten voornamelijk in de omvang van de index voor bestuurdersaansprakelijkheid en het gemak van de index voor aandeelhouders die past bij de index.

II. Bijdragen van de onlangs gewijzigde wet- en regelgeving van China aan zijn ranglijst in Rapport 2020

Op basis van de methodologie bestudeert China zelfs zorgvuldig de indicatoren van de Wereldbank, leert het van de toepasselijke rechtsstelsels en brengt het adaptieve wijzigingen aan in de relevante wet- en regelgeving, wat de belangrijkste reden is waarom China zo'n grote vooruitgang heeft geboekt in de 'Protecting Minority Investors "indicator in de afgelopen twee jaar. De details zijn als volgt:

1. Is bewijs van oneerlijkheid, belangenverstrengeling of schade voldoende om de heer James aansprakelijk te stellen voor de schade die de transactie aan het bedrijf toebrengt?

In overeenstemming met de vragenlijst die is opgesteld door de Wereldbankgroep, wordt een score van 0 toegekend als de heer James niet aansprakelijk kan worden gehouden of alleen aansprakelijk kan worden gehouden voor fraude, kwade trouw of grove nalatigheid; 1 als de heer James alleen aansprakelijk kan worden gehouden als hij de goedkeuring van de transactie heeft beïnvloed of nalatig was; 2 als de heer James aansprakelijk kan worden gehouden wanneer de transactie oneerlijk of schadelijk is voor aandeelhouders.

China scoorde op dit punt niet in Rapport 2018 en Rapport 2019, omdat de Wereldbankgroep dat volgens de Noteringsregels van de Shanghai Stock Exchange(上海 证券交易所 股票 上市 规则, hierna te noemen "Noteringsregels"), transacties met verbonden partijen moeten worden goedgekeurd door de algemene vergadering van aandeelhouders, en James, als aandeelhouder met een belangenconflict, dient zich van stemming te onthouden; zelfs als de transactie alleen de toestemming van de raad van bestuur vereist, moet James zich ook onthouden van stemmen in de bestuursvergadering. [3] Kortom, James nam niet deel aan de stemming en schaadde de belangen van andere aandeelhouders niet door "voordeel te halen uit zijn aansluiting", dus hij kon niet aansprakelijk worden gesteld. [4]

China verliest echter niet langer punten in Rapport 2020, omdat het Hooggerechtshof (SPC) de “Bepalingen inzake verschillende kwesties met betrekking tot de toepassing van het vennootschapsrecht van de Volksrepubliek China (V)"(关于 适用 《中华人民共和国 公司法》 若干 问题 的 规定 (五), hierna"Gerechtelijke interpretatie van het vennootschapsrecht (V)”) In 2019. Artikel één ervan bepaalt dat de vervulling van juridische procedures bestuurders niet kan vrijstellen van verplichtingen in hun eigen handelen. Daarom is het probleem van het bewijzen van “profiteren van de aansluiting” opgelost, wat het mogelijk maakt om James aansprakelijk te stellen.

2. Moet dhr. James een schadevergoeding betalen voor de schade die de koper heeft geleden bij een succesvolle claim van aandeelhouders?

Zoals hierboven vermeld, kon James in de rapporten 2018 en 2019 niet aansprakelijk worden gesteld in China, en daaropvolgende rechtsmiddelen, zoals het betalen van een schadevergoeding, waren niet beschikbaar. Als gevolg hiervan kreeg China in deze uitgave in die twee jaar nog steeds een score van 0. In overeenstemming met artikel één in de gerechtelijke interpretatie van het vennootschapsrecht (V) wordt James, als controlerende aandeelhouder en geïnteresseerde bestuurder, echter opgelegd met verhoogde verplichtingen, dus China scoort in dit nummer in rapport 2020.

3. Kunnen aandeelhouders leden van de raad van bestuur zonder opgaaf van reden voor het einde van hun mandaat ontslaan?

China verloor op dit punt punten in de rapporten 2018 en 2019, omdat op grond van de PRC vennootschapsrecht en Richtlijnen voor de statuten van beursgenoteerde bedrijven (上市 公司 章程 指引, [5] hierna de "Richtlijnen" genoemd) uitgevaardigd door de China Securities Regulatory Commission (CSRC), hadden aandeelhouders het recht om van bestuurder te veranderen alleen op voorwaarde dat er substantiële redenen waren voor de wijziging of specifieke triggergebeurtenissen optreden, zoals het aftreden van bestuurders. Door de toepasselijke regelgeving en regels te wijzigen, wordt verduidelijkt dat bestuurders door aandeelhouders kunnen worden ontslagen vóór het verstrijken van hun mandaat. [6] Zo scoort China in dit nummer in rapport 2020.

4. Is het een dochteronderneming verboden aandelen te verwerven die zijn uitgegeven door haar moedermaatschappij?

Aangezien China voorheen geen specifieke regelgeving over relevante kwesties had, was China's antwoord op deze kwestie "Nee" in de rapporten 2018 en 2019. Om deze reden heeft de Shanghai Stock Exchange zijn noteringsregels in 2019 herzien [7], wat dat op een paar uitzonderingen na stimuleert. is het voor de dochtervennootschappen van de beursgenoteerde vennootschap verboden om de aandelen te verwerven die door de beursgenoteerde vennootschap zelf zijn uitgegeven.

5. Moet de koper de aangegeven dividenden betalen binnen een bij wet vastgestelde maximale termijn?

Voorheen werd het dividenduitkeringsplan vastgesteld naar goeddunken van het bedrijf zelf [8] en de wet definieerde niet duidelijk de tijdslimiet voor dividenduitkering, zodat China in eerdere rapporten niet op deze kwestie scoorde.

Volgens artikel 4 van Gerechtelijke interpretatie van het vennootschapsrecht (V) en artikel 154 van de richtlijnen, is het duidelijk dat de dividenduitkering van niet-beursgenoteerde ondernemingen binnen een jaar na de datum van bekendmaking moet zijn afgerond, terwijl de beursgenoteerde ondernemingen de dividenduitkering binnen twee maanden na goedkeuring door de algemene vergadering moeten voltooien. van aandeelhouders. Hierdoor scoort China ook op dit punt in Rapport 2020.

III. Wat China nog moet verbeteren

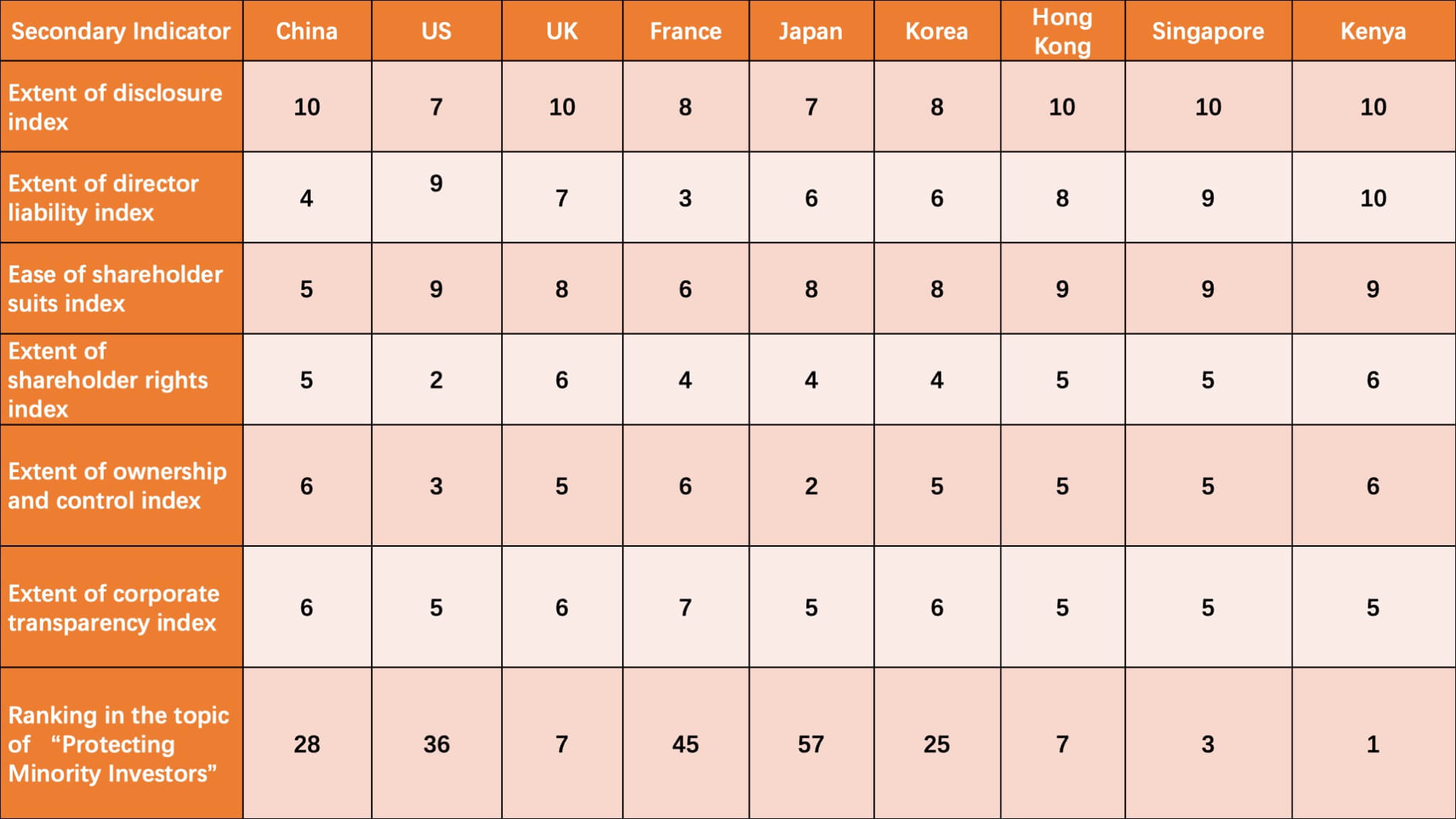

Concluderend, als gevolg van de wijziging van relevante wet- en regelgeving zijn de scores van China op het gebied van 'Bescherming van minderheidsinvesteerders' aanzienlijk verbeterd en overtreft de positie in Rapport 2020 de Verenigde Staten (36), Frankrijk (45) en Japan ( 57) voor het eerst in dit onderwerp. Men dient zich echter ook te realiseren dat China nog steeds tekortkomingen heeft en gebieden voor verdere verbetering heeft. China heeft bijvoorbeeld drie opeenvolgende jaren in sommige kwesties niet gescoord, zoals 'Kunnen aandeelhouders de andere bestuurders aansprakelijk stellen voor de schade die de transactie aan de koper heeft toegebracht', 'moet meneer James de winst uit de transactie terugbetalen bij een succesvolle claim van aandeelhouders? "," Kan een rechtbank de transactie nietig verklaren bij een succesvolle claim van aandeelhouders? " en “Is het verboden om dezelfde persoon te benoemen als CEO en voorzitter van de raad van bestuur?”.

Tabel 2: Vergelijking van de scores van 9 economieën in de indicator 'Minderheidsinvesteerders beschermen' in rapport 2020

Zoals blijkt uit de bovenstaande tabel, staan het VK, Korea, Hongkong, Singapore en Kenia allemaal voor op China. Met name wat betreft de omvang van de index voor bestuurdersaansprakelijkheid en de mate van gemak van de index voor aandeelhouders die past bij de index, scoort China veel minder dan de andere.

NS. Outlook

Concluderend, China's wijziging van relevante regelgeving en regels heeft aanzienlijk bijgedragen aan China's enorme vooruitgang in de indicator "Bescherming van minderheidsinvesteerders", met een stijging van 62 in rapport 2019 naar 72 in rapport 2020. CJO zal blijven observeren hoe China in de Future zal nieuwe hervormingsmaatregelen nemen om zijn positie in de bescherming van minderheidsinvesteerders te verbeteren op basis van de feitelijke situatie in China.

[1] Simeon Djankov, Rafael La Porta, Florencio Lopez-de-Silanes, Andrei Shleiferd, The Law and Economics of Self-dealing, Jounal of Financial Economics, 2008, Issue 3.

[2] Zie Methodologie van minderheidsinvesteerders beschermen, http://www.doingbusiness.org/en/methodology/protecting-minority-investors.

[3] 《公司法》 第 124 条 和 《证券交易所 股票 上市 规则》 第 10.2.1 条 和 第 10.2.2 条

[4] 罗培 新 : 《世界银行 营 商 环境 评估 : 方法 · 规则 · 案例 ,, 译 林 出版社 2020 年 版, 第 266 页。

[5] 《上市 公司 章程》 第 96 条

[6] 参见(1)《公司法司法解释五》第3条;(2)证监会修订后的《上市公司章程指引》第96条规定;(3)《上海市证券交易所股票上市规则》和《上海证券交易所科创板上市规则》均在第3.1.5条新增的第一款

[7] 《上海市 证券交易所 股票 上市 规则》 第 11.9.5 条

[8] 《关于 适用 <中华人民共和国 公司法> 若干 问题 的 规定》 第 13-15 条。

Foto door AbsolutVision (https://unsplash.com/@freegraphictoday) op Unsplash

Medewerkers: Yuan Yanchao 袁 燕 超